Zniesienie międzynarodowych sankcji z Iranu dodało kolejne źródło dostaw węglowodorów, których ceny są już dość niskie. Co może oznaczać na rynku irańska ropa, a także międzynarodowe i krajowe koncerny naftowe działające na Bliskim Wschodzie?

Potencjał Iranu

1976 był najlepszym rokiem dla przemysłu naftowego w kraju. Irańska ropa była stabilnie produkowana w ilości 6 milionów baryłek dziennie, aw listopadzie tego roku liczba ta osiągnęła bezprecedensowy 6, 68 mln W tym czasie tylko Arabia Saudyjska, Związek Radziecki i Stany Zjednoczone były większymi producentami.

Potem nastąpiła rewolucja i w ciągu ostatnich 35 lat irańska ropa nigdy nie była wydobywana ponad dwie trzecie szczytu w połowie lat 70. (chociaż gaz odgrywał w tym dużą rolę), pomimo faktu, że rezerwy czarnego złota w tym kraju w ciągu ostatnich 15 lat wzrosła o prawie 70% - to znacznie więcej niż sąsiedzi w tym samym okresie.

Niemniej jednak doświadczenie lat siedemdziesiątych wciąż stanowi silne przypomnienie tego, do czego zdolny jest irański przemysł naftowy po zniesieniu sankcji.

Skuteczne środki

Sankcje Stanów Zjednoczonych, Unii Europejskiej i ONZ nałożone na kraj od 2011 r. Spowodowały znaczne ograniczenie produkcji ropy w Iranie. Nie mogli całkowicie zamknąć rynków światowych, ponieważ niektórzy z głównych konsumentów - Indie, Chiny, Japonia, Korea Południowa i Turcja - nadal kupowali znaczne ilości irańskiej ropy.

Niemniej jednak wpływ sankcji był znaczny. W szczególności poważne ograniczenia importu technologii doprowadziły do pogorszenia stanu technicznego urządzeń produkcyjnych, co również obniżyło jakość irańskiej ropy. Ponadto rozszerzenie unijnego zakazu ubezpieczenia tankowców nałożyło poważne ograniczenia na potencjał eksportowy kraju, ponieważ ponad 90% globalnego ubezpieczenia flot tankowców jest regulowane przez prawo europejskie.

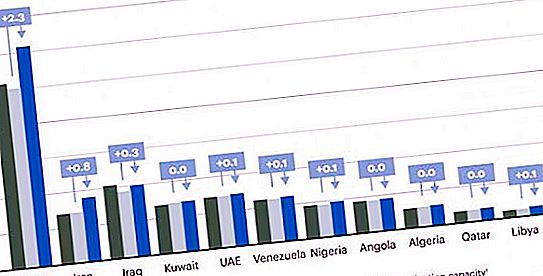

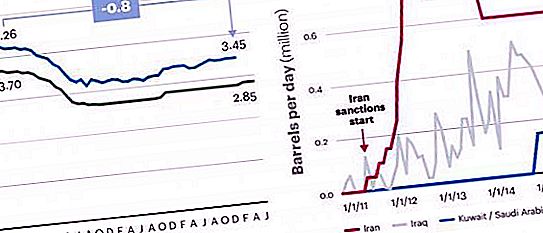

Efektem końcowym było znaczne ograniczenie produkcji węglowodorów, głównie z powodu nieplanowanych przestojów z całkowitą stratą od 18 do 20% potencjalnej wielkości produkcji od czasu wprowadzenia sankcji w 2011 r. Sankcje za irańską ropę zmniejszyły produkcję o 0, 8 miliona pb, czyli kwotę, która obecnie powraca na rynek.

Gdzie irańska ropa znajduje nabywcę?

Po zniesieniu ograniczeń w styczniu, według oficjalnych danych, Iran sprzedał Europie cztery czołgi (4 miliony baryłek), w tym francuską Total, hiszpańską Cepsę i rosyjską Litasco. Odpowiada to jedynie około 5 dniom sprzedaży na poziomie do 2012 r., Kiedy to 800 000 baryłek dziennie wysyłano do europejskich klientów. Wielu byłych dużych klientów, w tym Anglo-Dutch Shell, Italian Eni, Greek Hellenic Petroleum oraz domy handlowe Vitol, Glencore i Trafigura, dopiero zaczynają działać. Brak rozliczeń w dolarach i ustalony mechanizm sprzedaży w innych walutach, a także niechęć banków do udzielania akredytyw stały się głównymi przeszkodami po zniesieniu sankcji.

Jednocześnie niektórzy dawni duzi nabywcy zauważają niechęć Teheranu do złagodzenia warunków sprzedaży cztery lata temu i wykazania większej elastyczności cen, pomimo nadwyżki podaży nad popytem i przejęcia udziału Iranu w rynku europejskim przez Arabię Saudyjską, Rosję i Irak.

Perspektywy na 2016 rok

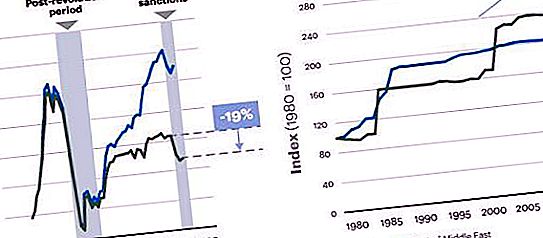

Podejście do zniesienia sankcji spowodowało, że globalny rynek ropy odwrócił tendencję spadkową, a ceny spadły o 25% między czerwcem a sierpniem 2015 r. Jednocześnie kontrakty terminowe NYMEX nadal wykazywały łagodne ożywienie, a niektóre międzynarodowe agencje przewidywały Lipiec i sierpień 2015 r., Ich stabilizacja na poziomie około 45–65 USD za baryłkę, podobnie jak w przedziale cenowym od stycznia do lipca 2015 r.

Dalszy kierunek ruchu rynku węglowodorów w dużej mierze zależy od tego, jak szybko i jak szybko wzrośnie eksport irańskiej ropy po zniesieniu sankcji. Istnieją dwie główne opinie dotyczące tego potencjalnego wzrostu.

Z jednej strony, według szacunków Międzynarodowej Agencji Energii (EIA), Iran może zwiększyć produkcję o około 800 tysięcy baryłek dziennie, ustępując jedynie Arabii Saudyjskiej. Z drugiej strony, zgodnie z prognozami OOŚ, po zniesieniu sankcji na początku 2016 r. Podaż irańskiej ropy naftowej wzrośnie średnio o 300 tys. Baryłek dziennie.

Głównym powodem takich odmiennych szacunków jest to, że te ostatnie przywiązują większą wagę do kilku lat ograniczeń dotyczących pogorszenia infrastruktury górniczej Republiki Islamskiej, która potrzebuje teraz trochę czasu na zwiększenie produkcji. W końcu, od połowy 2012 r., Z powodu nieplanowanych postojów, irańska ropa stopniowo zaczęła produkować mniej o 600–800 tys. Baryłek dziennie.

Jak istotne są te szacunki produkcji dla współczesnego globalnego rynku czarnego złota? Wzrost o 800 tys. Baryłek dziennie stanowi około 1% dzisiejszej globalnej podaży ropy, co może wystarczyć do gwałtownych zmian kosztów w obliczu ostrej konkurencji, ale nie do nadmiaru rynku. Mówiąc dokładniej, w średnim i długim okresie ceny węglowodorów zwykle pokrywają się z kosztami produkcji ostatniej beczki, aby zaspokoić popyt. Długoterminowy niski koszt ropy naftowej hamuje inwestycje w rozwój bardziej kosztownych pól; ostatecznie studnie zostają zamknięte, a podaż zmniejszona. Jeśli cena wzrośnie powyżej limitu, nowe inwestycje przynoszą dodatkowe, droższe źródła węglowodorów.

W tym kontekście, w związku ze zmianą notowań ropy w 2014 r., Obecny rynek ma mniej wrażliwą krzywą kosztów (ponieważ najdroższe zmiany są już opłacalne). Tak więc małe źródło tańszych dostaw będzie miało znacznie mniejszy wpływ na cenę niż w trudnych warunkach z połowy 2014 roku.

W rezultacie model rynku ropy sugeruje, że Iran powinien być w stanie zwiększyć produkcję o dodatkowe 800 tys. Baryłek dziennie w 2016 r. Notowania marki Brent w 2016 r. Prawdopodobnie będą nadal zawierać się w przedziale 45-65 USD za baryłkę, co jest zgodne z korytarzem cenowym, który zaobserwowano już w 2015 r.

Co stanie się za 3-5 lat?

Jednak na dłuższą metę wpływ powrotu Iranu może być bardziej znaczący. W ciągu ostatnich kilku lat byliśmy świadkami fali odkrywania nowych złóż znacznie powyżej średniej na Bliskim Wschodzie. Kraj nie jest w stanie w pełni wykorzystać tych rezerw z powodu ograniczonego dostępu do zewnętrznego przepływu technologii i doświadczenia. W rezultacie spadła nie tylko produkcja ropy naftowej, ale udowodniony poziom rezerw jest najwyższy w historii kraju. Jednocześnie obecne poziomy produkcji nie osiągnęły jeszcze poziomu pokrycia wydatków rządowych.

To w połączeniu z faktem, że Iran (w przeciwieństwie do Kuwejtu, Arabii Saudyjskiej i Zjednoczonych Emiratów Arabskich) nie ma wystarczającego funduszu inwestycyjnego, aby zrekompensować deficyt budżetowy. Oznacza to, że irańska ropa będzie eksportowana w większym stopniu, co z kolei będzie zależeć od zdolności państwa do korzystania z niezbędnych technologii i doświadczenia.

Ramy prawne Republiki Islamskiej stanowią także poważny problem dla zagranicznych firm, które chcą inwestować pieniądze i know-how w sektorze energetycznym kraju. Konstytucja Iranu zabrania zagranicznej lub prywatnej własności zasobów naturalnych, a umowy o podziale produkcji są prawnie zabronione. Międzynarodowe korporacje wielonarodowe i inni inwestorzy zagraniczni mogą uczestniczyć w poszukiwaniach i wydobyciu wyłącznie na podstawie umów odkupu. Umowy te są zasadniczo równoważne umowom o świadczenie usług, które pozwalają inwestorom zewnętrznym na poszukiwanie i wydobywanie złóż węglowodorów, pod warunkiem, że po rozpoczęciu produkcji kierownictwo powróci do National Iranian Oil Company lub jednego z jej podmiotów zależnych, które mogą odkupić prawa do ustalona cena. W 2014 r. Irańskie Ministerstwo Ropy Naftowej ogłosiło plany wprowadzenia tak zwanych pojedynczych kontraktów naftowych (IPC), które działają jako wspólne przedsięwzięcia lub umowy PSA o potencjalnym okresie obowiązywania od 20 do 25 lat (dwa razy dłuższym niż okres odkupu). Jeśli ten nowy rodzaj umowy jest dozwolony przez prawo, atrakcyjność kraju jako celu inwestycyjnego dla korporacji wielonarodowych i innych międzynarodowych graczy znacznie wzrośnie i doprowadzi do szybszego rozwoju rezerw węglowodorów.

Perspektywy inwestycji kapitałowych

Według niektórych szacunków nowe inwestycje mogą zwiększyć poszukiwania i wydobycie ropy w Iranie o 6% rocznie w ciągu najbliższych pięciu lat (co jest zgodne ze stopą wzrostu w Iraku w ciągu ostatnich kilku lat), w porównaniu z szacowanym wzrostem wydobycia ropy o 1, 4% o Bliski Wschód jako całość. W tym scenariuszu, przy założeniu, że popyt pozostanie taki sam, ceny ropy mogą wahać się w przedziale 60–80 USD za baryłkę do 2020 r., Przy braku takich wydarzeń, ceteris paribus, cena może wynosić 10–15% powyżej

W tym przedziale cenowym inwestycje w droższe złoża, takie jak łupek ilasty, piaskowiec lub szelf, prawdopodobnie nie powrócą do poziomów do 2014 r. Chociaż produkcja powinna być kontynuowana, dopóki koszt produkcji ropy naftowej pozostaje wystarczająco niski, aby uzasadnić koszty, szybkie wyczerpanie takich źródeł zmniejszy ich znaczenie (w szczególności odwierty łupkowe zwykle wytwarzają 80% lub więcej w ciągu pierwszych 3-5 lat). W tych warunkach dodatkowe ilości irańskiej ropy wprowadzane na rynek wpłyną na produkcję łupków w Stanach Zjednoczonych, a nieco mniej na polach morskich w Ameryce Północnej i Południowej, Azji, Afryce i na Dalekim Wschodzie. A gwałtowne wyczerpywanie się złóż Morza Północnego doprowadzi do ich zastąpienia zwiększoną produkcją w Iranie i potencjalnie w innych krajach, takich jak Irak i Libia.

Irańska ropa i Rosja

Niska jakość rosyjskiej ropy Ural, która jest dostarczana do Europy Wschodniej, powoduje rosnące zaniepokojenie konsumentów, ponieważ prowadzi do spadku rentowności rafinacji i strat finansowych. Tak więc zawartość siarki w oleju dostarczanym rurociągiem Drużba i przez terminale w Primorsku i Ust-Łudze przekracza 1, 5%, a jej gęstość wzrosła do 31⁰ API. Nie jest to zgodne ze specyfikacją Platta, zgodnie z którą zawartość siarki nie powinna być większa niż 1, 3%, a gęstość marki - nie mniejsza niż 32⁰.

Wraz z dalszym pogorszeniem jakości rosyjskich surowców konsumenci w Europie będą preferować inne odmiany - Kirkuk i Basrah Light lub Iran Light. Jakość irańskiego światła Iranu jest porównywalna ze standardem Uralu. Gęstość tej marki wynosi 33, 1 ° API, a zawartość siarki nie przekracza 1, 5%.

Zniesienie sankcji przez Islamską Republikę wymaga od międzynarodowych i krajowych koncernów naftowych w regionie przeglądu ich planów strategicznych i uwzględnienia wyzwań i możliwości przedstawionych poniżej.

Inwestycje zagraniczne

Irańska ropa naftowa na rynku światowym otwiera wiele potencjalnych możliwości dla korporacji wielonarodowych i innych inwestorów zagranicznych, zwłaszcza po zatwierdzeniu nowych kontraktów IPC. Po kilku latach ograniczonego dostępu do technologii zewnętrznej i doświadczenia irańskiego przemysłu wydobywczego konieczna będzie pomoc z zewnątrz, a stan finansów tego kraju sugeruje, że w jego interesie jest usunięcie wszystkich przeszkód, aby szybko otrzymać tę pomoc.

Ponadto, choć produkcja będzie na pierwszym miejscu, podobna sytuacja może wystąpić w przypadku transportu (rurociągi do wywozu rosnących wielkości produkcji), chemikaliów (kraking gazowo-chemiczny do wywozu olefin) i przetwarzania (w celu wymiany urządzeń do rafinacji ropy naftowej który nie został zmodernizowany podczas sankcji).

Przed nałożeniem ograniczeń Iran był głównym importerem produktów ropopochodnych, więc możliwości rafinacji można teraz rozszerzyć w celu zaspokojenia lokalnego popytu, częściowo ze względu na niski kurs walutowy, który ułatwia zastąpienie importu.

Ropa naftowa w Iranie i Iraku rośnie, a przy stabilizacji sytuacji politycznej planowane jest jej zwiększenie w Libii, co prawdopodobnie wzmocni i rozszerzy obecny scenariusz taniej ropy. Istnieje wiele strategii, które pozwolą Narodowym Komitetom Olimpijskim na złagodzenie tego.

Poszukiwanie i produkcja

Dostępne są możliwości obniżenia kosztów i poprawy wydajności, w szczególności związane z usługami na polu naftowym, kontrahentami i innymi kosztami zewnętrznymi. W związku z niską ceną węglowodorów globalne inwestycje w poszukiwanie i wydobycie kosztownych złóż spowalniają, firmy usługowe mają nadwyżkę mocy produkcyjnych i stają się coraz bardziej otwarte na zmianę stawek w dół. Ponadto, gdy kluczowe produkty, takie jak ruda żelaza, są obecnie notowane przy historycznych minimach, można znacznie obniżyć koszty poprzez zarządzanie materiałami. W przypadku NOC z Bliskiego Wschodu, których zapasy są nadal wystarczająco tanie, aby uzasadnić dalsze inwestycje, skupienie się na poprawie podaży stanowi realną okazję do znacznego obniżenia kosztów bez przyciągania prawdziwych inwestycji.