Podczas przeprowadzania analizy spółki, której akcje są przedmiotem obrotu na rynku, niezwykle ważna jest możliwość szybkiego oszacowania stosunku bieżącej ceny rynkowej papieru w porównaniu ze względnym sukcesem tej firmy. Innymi słowy, czy zapasy są przeszacowane, uczciwe czy niedoszacowane. W ramach fundamentalnej analizy istnieje cały szereg wskaźników finansowych, które pozwalają na taką ocenę.

Wskaźniki płynności kapitału własnego

Dane te, w tym wskaźnik P / E, pokazują i przekształcają kluczowe informacje o firmie, wyrażając je na akcję. Wskaźniki te pozwalają zrozumieć, jaka część łącznych przychodów, zysków, kapitału i dywidend jest obliczana na jedną akcję tej spółki. W tym artykule skupiono się na jednym z tych narzędzi - współczynniku P / E.

Co to znaczy

Skrót P / E, który jest również używany w źródłach w języku rosyjskim, oznacza dosłownie „cenę do zysków”, czyli dosłownie przetłumaczone „cena do zysku”. Często używa się bardziej znanego określenia tego terminu w języku rosyjskim - „wielokrotność zysku”. Termin stosunek P / E jest czasami używany do wskazania tego samego znaczenia i jest również używany w odpowiedniej literaturze.

Jak obliczyć?

Wzór na obliczenie współczynnika P / E jest następujący:

Współczynnik udziału w rynku / zysk na akcję.

Należy tutaj zauważyć, że zysk nie oznacza całego wolumenu dochodu spółki, ale zysk netto po zapłaceniu wszystkich podatków i dywidend od akcji uprzywilejowanych, na jedną akcję tej spółki.

Oznacza to, że przed obliczeniem tego współczynnika wymagane jest pośrednie obliczenie zysku na akcję. Wskaźnik ten jest standardowo oznaczany skrótem EPS, który oznacza „zysk na akcję”, dosłownie - „zysk na akcję”. Wzór na jego obliczenie jest bardzo prosty:

Zysk na akcję = (Zysk netto po zapłaceniu wszystkich podatków - dywidendy z akcji uprzywilejowanych) / Liczba akcji pozostających do spłaty.

Zazwyczaj wskaźniki te są obliczane na podstawie danych uzyskanych dla jednego roku kalendarzowego, a do analizy uwzględniane są dynamicznie przez pewien okres czasu. Wstępne dane do takich obliczeń można uzyskać ze standardowych materiałów sprawozdawczych firmy opublikowanych w domenie publicznej.

Na przykład, biorąc pod uwagę całkowity zysk netto firmy za 5 miliardów rubli i brak wypłaty dywidendy z akcji uprzywilejowanych, 860 000 pozostających w obrocie akcji na rynku i bieżącą cenę rynkową akcji w wysokości 120 000 rubli, można obliczyć wskaźnik P / E.

Najpierw otrzymujemy EPS: 5.000.000.000/860.000 = 5.813, 95 rubli.

Następnie współczynnik P / E = 120 000/5 813, 95 = 20, 6.

Co to znaczy

Współczynnik P / E pokazuje, jak giełda ocenia obecnie akcje spółki. U podstaw tego współczynnika leży prosty fakt - ile razy obecna cena rynkowa akcji jest większa niż zysk netto wygenerowany przez tę jedną akcję. Albo po prostu - ile rocznych zysków zawiera się w cenie akcji. Można podać następującą interpretację: przez ile lat inwestycja w to działanie się opłaci, jeśli sprawy tej spółki pójdą w taki sam sposób, jak w roku sprawozdawczym.

Jak mogę złożyć wniosek?

Obliczając ten współczynnik, inwestor jest w stanie ocenić uczciwość ceny akcji w porównaniu z zyskiem generowanym przez spółkę na akcję. Jeżeli stosunek ten ma ogromne znaczenie, można z pewnym stopniem pewności stwierdzić, że akcje tej spółki są niedoszacowane, a po dalszej analizie sprawozdania finansowego podejmują decyzję o nabyciu akcji w obliczeniu wzrostu ich wartości. Zbyt niskie wskaźniki mogą oznaczać niewłaściwą ocenę, pojawienie się tak zwanej „bańki” w tych akcjach i sygnalizują potrzebę sprzedaży tych akcji, zanim pojawią się negatywne momenty na rynku.

Powyższe rozumowanie jest charakterystyczne dla tak zwanego efektywnego rynku akcji. Jednak często niedoświadczeni inwestorzy działają dokładnie odwrotnie, tzn. Koncentrując się na wysokiej rentowności, nabywają przede wszystkim akcje spółek o niskim wskaźniku P / E.

Należy zauważyć, że przedsiębiorstwa i firmy z różnych branż mają znacznie różne poziomy wskaźnika P / E. W powoli rozwijających się branżach, takich jak farmakologia czy przemysł stoczniowy, wskaźniki te są znacznie, często kilkakrotnie wyższe, niż w dynamicznych branżach, takich jak branża internetowa, komunikacja i kilka innych. Duże znaczenie ma również kapitałochłonność branży. Dlatego często nie ma sensu porównywanie tego wskaźnika dla różnych firm. W celu zwiększenia dokładności analizy współczynnik P / E oblicza się nie tylko dla zapasów poszczególnych firm, ale także dla całych sektorów gospodarki narodowej, co daje dodatkową możliwość ustalenia rodzaju „wiodących osób” w każdej branży z odpowiednią podstawą do analizy. Wskaźnik „wielokrotnego zysku” oblicza się podobnie dla indeksów giełdowych, które są średnim stanem giełdy w danym kraju.

Interpretacja matematyczna

Wzór obliczeniowy jest ilorazem podziału, w którym cena akcji jest w liczniku, a rentowność akcji w mianowniku. Tak więc, jeśli licznik jest stabilny, to znaczy cena akcji nie rośnie, a mianownik, który odzwierciedla rentowność, stale rośnie, współczynnik spada. Przy takim rozwoju wydarzeń oczywiste jest, że rynek nie docenia tych zasobów. Odwrotna jest również prawda. Dlatego podczas przeprowadzania analizy niezwykle ważne jest zbadanie zachowania się współczynnika P / E w dynamice, co pozwala nam oszacować i ekstrapolować przyszłą cenę akcji.

Tłumaczenie ustne

W rzeczywistości współczynnik ten, dla łatwości zrozumienia, można arbitralnie opisać jako stosunek aktualnej ceny rynkowej wynajętego mieszkania do rocznego czynszu za to. Jeśli mieszkanie kosztuje 15 milionów rubli, a roczny czynsz wynosi 720 tysięcy rubli, wówczas współczynnik wyniesie 20, 8 (15.000 / 720). Co oznacza, że koszt mieszkania w pełni spłaci przepływ środków pieniężnych z wynajmu na 20, 8 lat.

Współczynnikowe wady

Oprócz wspomnianych już różnic branżowych, wskaźnik P / E w magazynie ma szereg wad. Przede wszystkim należy pamiętać, że jeden z głównych wskaźników stosowanych do jego obliczenia, a mianowicie zysk, może podlegać pewnym, całkowicie legalnym manipulacjom. Można tego dokonać ze względu na fakt, że zysk jest różnicą między przychodami, których wielkość jest trudna do zniekształcenia, a kosztami, których odpis i odzwierciedlenie w rachunkowości są dość zróżnicowane. Niedocenianie zysków w celu optymalizacji podatków jest dość powszechnym zjawiskiem we wszystkich sektorach i krajach. Ujemny współczynnik P / E występuje, gdy w okresie sprawozdawczym pojawia się strata netto zamiast zysku netto. Jednak w przypadku nowych obiecujących firm jest to dość powszechne zjawisko. W takim przypadku analiza tego instrumentu jest po prostu niemożliwa, ponieważ może sprowadzić inwestora na manowce. Wskaźnik jest również nieskuteczny w przypadku wcześniejszej likwidacji spółki, której towarzyszy sprzedaż aktywów i zamknięcie wszystkich długów spółki. Jednak najważniejszą wadą wskaźnika P / E jest to, że odzwierciedla on przeszłość, a wszyscy inwestorzy są przede wszystkim zainteresowani przyszłością. Jednak ta wada jest nieodłącznym elementem wszystkich wskaźników, bez wyjątku.

Zmodyfikowany stosunek

Istnieje kilka rodzajów wskaźników „wielokrotnego zysku”, dlatego należy zachować ostrożność, analizując je dla różnych firm. Różnice dotyczą głównie zastosowania różnych wskaźników rentowności. Do obliczeń najczęściej stosowanym zyskiem jest firma otrzymana za ostatni sprawozdawczy rok obrotowy. Jednak często zamiast tego można zastosować prognozowany zysk, w którym to przypadku współczynnik nazywany jest „perspektywicznym współczynnikiem P / E” lub współczynnikiem prognozy. Można również zastosować tak zwany współczynnik „przesuwny”, w którym uwzględniane są kwartalne dane spółki. Najbardziej „zaawansowanym” spośród zmodyfikowanych wskaźników P / E jest CAPE (cyklicznie dostosowany stosunek P / E), lub w języku rosyjskim: „cyklicznie zmniejszona wielokrotność zysku”. Współczynnik ten oblicza się na podstawie 10-letniej średniej kroczącej zdyskontowanej stopą inflacji w tym okresie. Jego aplikacja pozwala „wygładzić” przypadkowe skoki zysku firmy lub ceny jej akcji na rynku. Obliczenia są dość czasochłonne, ale w domenie publicznej istnieją odpowiednie kalkulatory.

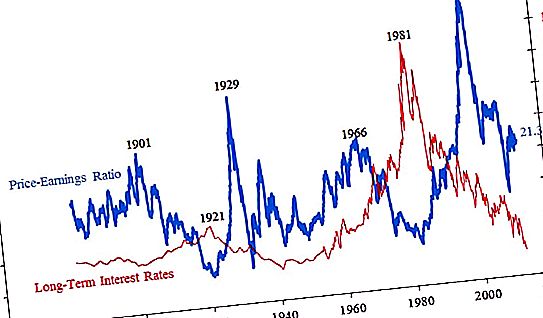

Globalny rynek akcji

Ponieważ prawie każdy kraj ma swój własny rynek akcji, raczej nie ma sensu próbować objąć ogromnego, to znaczy przytaczać wartości wskaźnika P / E akcji dla poszczególnych spółek, które wynoszą dziesiątki milionów. O wiele bardziej interesująca jest ocena dynamiki P / E dla indeksów giełdowych, które pozwalają na pewne prognozy dotyczące możliwych kierunków dalszych ruchów rynkowych.

Poniżej znajduje się wykres współczynnika P / E dla S & P500, który jest zintegrowanym oszacowaniem 500 największych firm z perspektywy czasu.

Niezwykle wysokie wartości wskaźnika „wielokrotnego zysku” prawie zawsze prowadzą do kolejnego kryzysu finansowego. Obecnie „średnia temperatura w szpitalu” mieści się w przedziale 20–21 lat, co jest dość wysoką, ale nie krytyczną wartością. Wykres pokazuje także, jak duże ceny akcji mogą spaść po pęknięciu „baniek” na rynku. Jeśli teraz i na samym początku podróży, to znaczy pod koniec XIX wieku, wskaźnik wynosił około 20, to w czasie Wielkiego Kryzysu osiągnął 4, to znaczy, że cena akcji wynosiła średnio tylko cztery roczne zyski firm. W szczycie baniek giełdowych ceny akcji wzrosły średnio do 45 rocznych zysków na akcję. Można zauważyć, że z czasem rynek zaczął reagować na nieodpowiednie wzrosty cen akcji. Na początku ubiegłego wieku recesja rozpoczęła się przy współczynniku P / E równym 26, później 34, a ostatnio tylko 45.

Rosyjskie firmy

Wskaźniki P / E zapasów rosyjskich można znaleźć w poniższej tabeli:

| Nazwa firmy | Kapitał miliardów rubli |

Wartość współczynnika P / e |

| Rosnieft | 4871 | 21, 9 |

| LUKOIL | 4236 | 10, 6 |

| Gazprom | 3639 | 5.1 |

| NOVATEK | 3280 | 20, 9 |

| Gazpromnieft | 1835 | 7.3 |

| Nornickel | 1815 | 14.2 |

| Severstal | 872 | 8.6 |

| Yandex | 659 | 42, 9 |

| System AFC | 78 | 19, 0 |

| Aeroflot | 113 | 4.9 |

| KamAZ | 41 | 12, 2 |

| M-Video | 73 | 10.5 |

Jak widać z powyższych danych, możemy stwierdzić, że znaczna liczba rosyjskich firm jest niedoszacowana. Współczynniki P / E różnią się znacznie w zależności od branży, w której działa firma, i są nieco niedoceniane w stosunku do obecnego globalnego poziomu wartości P / E w regionie wynoszącym 20.

Główne rosyjskie firmy

Dziś największą kapitalizacją w Rosji są dwie spółki. Jest to spółka akcyjna Gazprom i bank numer jeden w naszym kraju - Sberbank. Na giełdach w Moskwie obrót akcjami tych dwóch spółek stanowi ponad połowę całkowitego obrotu parkietów. Wskaźnik P / E Sbierbanku z całkowitą kapitalizacją, zgodnie z najnowszymi danymi rocznymi, wynoszącymi 4, 2 bln rubli, wynosi 5, 8. Relatywnie rzecz biorąc, inwestycje w akcje tego banku zwrócą się w ciągu 5, 8 lat. Pod koniec 2018 r., Po poważnym spadku cen, wartość tego aktywa wynosi około 8, co wciąż jest dość niskim wskaźnikiem. Inne banki, które różnią się kilkakrotnie od Sbierbanku, mają wyższe wartości. Na przykład Vneshtorgbank - 8.2 i Rosbank - 9.2. Wskaźnik P / E Gazpromu, do niedawna pierwszy na rosyjskim rynku akcji, wynosi obecnie 5, 1. Jest to również dość niski wskaźnik, szczególnie w porównaniu z innymi firmami w tej branży. Rosnieft i NOVATEK mają wartości współczynników powyżej 20, a LUKOIL powyżej 10.