Niezależnie od tego, gdzie planujesz zainwestować swój kapitał: w przedsięwzięcie znajomego lub we własne życie, musisz wyraźnie obliczyć pieniądze, które otrzymasz w przyszłości. W tym celu istnieje koncepcja zwana finansistami „odsetki złożone”. Oczywiście istnieje wiele internetowych kalkulatorów odsetek składanych. Aby jednak nie wpaść w kałużę, lepiej zrozumieć metodologię obliczania tego wskaźnika samodzielnie. Aby ci w tym pomóc, ten artykuł został napisany.

Teoria wartości pieniądza w czasie

Według jednej z wielu koncepcji ekonomicznych pieniądze z czasem tracą na wartości. Dzisiejszy wkład, który kosztuje, powiedzmy, 1000 USD, przestanie kosztować to samo za 5-6 lat.

Ale na wartość pieniądza wpływa nie tylko okres. Istnieją trzy główne czynniki, które mogą wpływać na rzeczywistą wartość kapitału gotówkowego:

- czas

- inflacja

- ryzyko

Biorąc pod uwagę, że inwestowanie samo w sobie wiąże się z osiąganiem zysków w przyszłości, należy obliczyć, jakie będzie ono po wyznaczonym okresie. W końcu, gdy inwestor inwestuje w określone przedsiębiorstwo, musi poczuć różnicę między tym, co zainwestował, a tym, co dostaje. W tym celu wprowadza się dwie podstawowe koncepcje wkładu: bieżącą i przyszłą wartość kapitału gotówkowego.

Aktualna wartość pieniądza

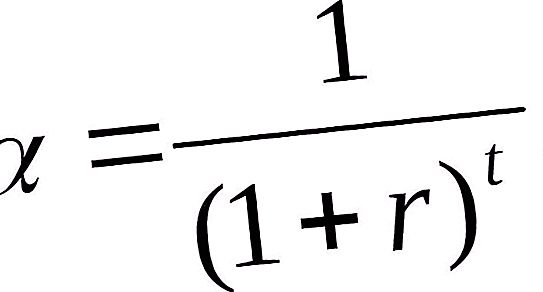

Zainwestowana bieżąca wartość podaży pieniądza to przyszły dochód finansowy, który jest redukowany do bieżącego okresu z uwzględnieniem ustalonej stopy procentowej. Ustalenie bieżącej wartości pieniądza charakteryzuje się procesem zwanym dyskontowaniem. W przeciwieństwie do budowania pomaga ustalić, ile pieniędzy trzeba dziś zainwestować, aby otrzymać 10 000 USD w ciągu 6 lat.

Ta prosta operacja arytmetyczna jest wykonywana przez pomnożenie nadchodzących przepływów pieniężnych przez współczynnik dyskontowy.

Gdzie: współczynnik dyskontowy α; r jest stopą dyskontową podzieloną przez 100%; t - numer seryjny roku, dla którego dokonano obliczeń.

Przyszła wartość kapitału

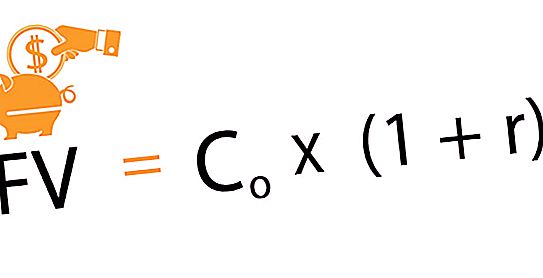

Przyszła wartość jednostki inwestycyjnej to kwota wynikająca z inwestowania w bieżącą datę n-tej kwoty pieniężnej po ustalonym czasie i określonej stopie procentowej. Ta metoda obliczania przyszłych zarobków nosi nazwę „akumulacji”. Jest to ruch od teraźniejszości do przyszłości. Biorąc pod uwagę uzgodnioną stawkę z roku na rok, następuje stopniowy wzrost inwestycji początkowych. Zatem pierwsza inwestycja kapitałowa z czasem zwiększa swoją wartość. Przy rozważaniu projektów inwestycyjnych stopa procentowa odgrywa rolę wskaźnika rentowności operacji.

Poniższy wzór służy do określenia przyszłych zysków z inwestycji dokonanych dzisiaj.

Gdzie: Co - inwestycja początkowa; r jest stopą procentową; n to uzgodniony okres inwestycji.

To była metoda akumulacji, która doprowadziła do pojawienia się złożonego zainteresowania.

Co to jest odsetki złożone?

Wyobraźmy sobie, że zainwestowałeś 12% rocznie 200 000 rubli. W pierwszym roku zysk wyniesie 24 000 rubli: 200 000 + 200 000 * 12% = 224 000 rubli. Jednak zgodnie z umową nie bierzesz tych pieniędzy, ale są one przenoszone do kategorii depozytów, aw drugim roku odsetki naliczane są nie od 200 000 rubli, ale od 224 000 rubli itp.

Taki program, w którym naliczane są odsetki od zysku w poprzednim okresie, nazywa się odsetkami złożonymi lub kapitalizacją.

Ta metoda działa zarówno w przypadku depozytów, jak i pożyczek, jeśli nie planujesz zwrócić pieniędzy do banku w ciągu pierwszych kilku lat. Ponadto zgodnie z umową odsetki naliczane są co miesiąc, co kwartał lub raz w roku.

Funkcje odsetek złożonych

Przeprowadzając różnorodne obliczenia finansowe, często trzeba uciekać się do rozwiązywania problemów związanych z tworzeniem przepływów pieniężnych o dostępnych cechach i identyfikowaniu ich wartości. Aby uprościć obliczenia, ujednolic je, użyj pochodnych funkcji odsetek składanych, które wyświetlają dynamikę zmian kosztów inwestycji kapitałowych w wyznaczonym okresie.

W sumie jest 6 takich funkcji:

- Kwota przyszłych oszczędności, z uwzględnieniem złożonej stopy procentowej.

- Przyszła wartość renty rocznej lub akumulacja jednostki za dany okres.

- Aktualna wartość renty.

- Współczynnik funduszu kompensacyjnego.

- Częściowa płatność za amortyzację jednostki.

- Współczynnik odwrócenia lub bieżąca wartość jednostki.

Wielkość przyszłych oszczędności z uwzględnieniem złożonej stopy procentowej

Ta funkcja odsetek składanych została przez nas rozważona powyżej, jeśli chodzi o przyszły koszt kapitału i wzrostu. Przy ustalaniu przyszłych zysków za podstawę przyjmuje się: inwestycję początkową, złożoną stopę kredytu oraz okres, na który inwestycja jest zapewniona.

Przyszła wartość renty

Pozwala określić wzrost rachunku oszczędnościowego, który obejmuje regularne wpłaty deponenta, za które naliczany jest procent w określonym przedziale czasu.

Oblicza się go według następującego wzoru:

FVA = M * ((1 + r) n - 1 / r, gdzie: FVA - przyszła cena pieniądza; M - kwota stałej płatności; r - stopa kredytu; n jest okresem czasu.

Tak więc, jeśli płacisz 1500 rubli miesięcznie, przez trzy lata w wysokości 15%, a następnie w oparciu o wyniki wszystkich płatności, twój przyszły koszt stałych płatności wyniesie 67 673 rubli.

Regularne równe składki

Współczynnik funduszu kompensacyjnego pokazuje kwotę wkładu, która musi być wpłacana regularnie, aby uzyskać planowaną kwotę z odsetek składanych na koniec ustalonego okresu.

Aby obliczyć, musisz użyć wzoru:

M = FVA * r / ((1 + r) n - 1).

Podobnie jak wszystkie formuły związane z obliczaniem przepływów pieniężnych, można to łatwo wywnioskować z poprzedniego.

Jeśli planujesz kupić mieszkanie po 6 latach, których koszt to w przybliżeniu 1 000 000 USD, a następnie przy stałej rocznej stopie procentowej wynoszącej 15%, musisz zapłacić bankowi 8 645 USD miesięcznie.

Współczynnik odwrócenia

Ta złożona funkcja odsetkowa jest odwrotnością pierwszej. Obliczenia przeprowadza się zgodnie z następującym wzorem:

PV = FV / (1 + r) n, gdzie: PV jest wkładem początkowym; FV - Przyszłe przyjęcie; r- stopa procentowa; n jest liczbą lat (miesięcy).

Ta funkcja daje wyobrażenie o tym, ile musisz dziś zainwestować, aby uzyskać gwarantowany zysk w danych warunkach (okres i procent).

Na przykład obecna wartość 20 000 rubli, która ma być otrzymana po 4 latach według rocznej stawki 15%, wyniesie 11 435 rubli.

Wartość godziwa renty regularnej

Pokazuje dotychczasowy koszt regularnych płatności. Pierwsze wpływy są spodziewane na koniec pierwszego roku, miesiąca, kwartału i kolejnych - na koniec każdego kolejnego przedziału czasowego.

Wzór na obliczenia jest następujący:

PVA = M * (1 - (1 + r) -n) / r.

Prostym przykładem zastosowania tej techniki może być sytuacja, w której konieczne jest ustalenie wielkości pożyczki udzielonej na określony czas, według określonych stóp procentowych i miesięcznych płatności na rzecz banku.