Pułapka płynna to sytuacja opisana przez przedstawicieli keynesowskiej szkoły ekonomicznej, gdy zastrzyki gotówki do systemu bankowego przez państwo nie mogą obniżyć stopy procentowej. Oznacza to, że jest to osobny przypadek, gdy polityka pieniężna jest nieskuteczna. Głównym powodem pojawienia się pułapki na płyn są negatywne oczekiwania konsumentów, które powodują, że ludzie oszczędzają większość swoich dochodów. Okres ten dobrze charakteryzuje się „bezpłatnymi” pożyczkami o prawie zerowych stopach procentowych, które w żaden sposób nie wpływają na poziom cen.

Koncepcja płynności

Dlaczego wiele osób woli oszczędzać w gotówce niż kupować na przykład nieruchomości? Chodzi o płynność. Ten termin ekonomiczny odnosi się do zdolności aktywów do szybkiej sprzedaży po cenie zbliżonej do rynku. Absolutnie płynnym aktywem jest gotówka. Możesz od razu kupić na nich wszystko, czego potrzebujesz. Pieniądze na rachunkach bankowych mają nieco mniejszą płynność. Sytuacja z rachunkami i papierami wartościowymi jest już bardziej skomplikowana. Aby coś kupić, najpierw trzeba je sprzedać. Następnie musimy zdecydować, co jest dla nas ważniejsze: zbliżyć się do ich ceny rynkowej lub zrobić wszystko szybko.

Dalej są należności, zapasy towarów i surowców, maszyn, urządzeń, budynków, budowli, budowy w toku. Musisz jednak zrozumieć, że pieniądze ukryte w domu pod materacem nie przynoszą dochodu właścicielowi. Po prostu leżą i czekają na skrzydłach. Jest to jednak niezbędna płatność za ich wysoką płynność. Poziom ryzyka jest wprost proporcjonalny do kwoty potencjalnego zysku.

Co to jest pułapka na ciecz?

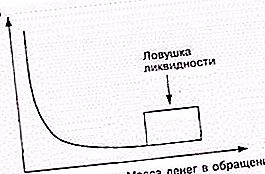

Oryginalna koncepcja związana jest ze zjawiskiem, które wyrażono przy braku spadku stóp procentowych wraz ze wzrostem podaży pieniądza w obiegu. Jest to całkowicie sprzeczne z modelem monetarystycznym IS-LM. Zazwyczaj banki centralne obniżają stopy procentowe w ten sposób. Wykupują obligacje, tworząc napływ nowej gotówki. Keynesi widzą tutaj słabość polityki pieniężnej.

Gdy pojawia się pułapka na ciecz, dalszy wzrost gotówki w obiegu nie ma wpływu na gospodarkę. Sytuacja ta zwykle wiąże się z niskim oprocentowaniem obligacji, w wyniku czego stają się one równoważne pieniądzowi. Ludność nie dąży do zaspokojenia stale rosnących potrzeb, ale do akumulacji. Sytuacja ta zwykle wiąże się z negatywnymi oczekiwaniami społecznymi. Na przykład w oczekiwaniu na wojnę lub w czasie kryzysu.

Przyczyny wystąpienia

Na początku rewolucji keynesowskiej w latach 30. i 40. XX wieku różni przedstawiciele neoklasycznego nurtu próbowali zminimalizować wpływ tej sytuacji. Argumentowali, że pułapka na płyn nie była dowodem na nieskuteczność polityki pieniężnej. Ich zdaniem sedno tego ostatniego nie polega na obniżaniu stóp procentowych w celu stymulowania gospodarki.

Don Patinkin i Lloyd Metzler zwrócili uwagę na istnienie tak zwanego efektu Pigou. Zasoby prawdziwych pieniędzy, jak udowodnili naukowcy, są elementem funkcji zagregowanego popytu na towary, więc bezpośrednio wpłyną na krzywą inwestycji. Dlatego polityka pieniężna może stymulować gospodarkę, nawet gdy jest ona uwięziona w płynności. Wielu ekonomistów zaprzecza istnieniu efektu Pigou lub mówi o jego nieistotności.

Koncepcja krytyki

Niektórzy przedstawiciele austriackiej szkoły ekonomicznej odrzucają teorię Keynesa dotyczącą preferencji dla płynnych aktywów pieniężnych. Zwracają uwagę na fakt, że brak inwestycji w pewnym okresie rekompensuje jego nadwyżka w innych okresach. Inne szkoły ekonomiczne podkreślają niezdolność banków centralnych do stymulowania gospodarki krajowej niską ceną aktywów. Scott Sumner generalnie sprzeciwia się istnieniu danej sytuacji.

Zainteresowanie tą koncepcją powróciło po globalnym kryzysie finansowym, kiedy niektórzy ekonomiści wierzyli, że do poprawy sytuacji potrzebne są bezpośrednie zastrzyki gotówki do gospodarstw domowych.

Pułapka inwestycyjna

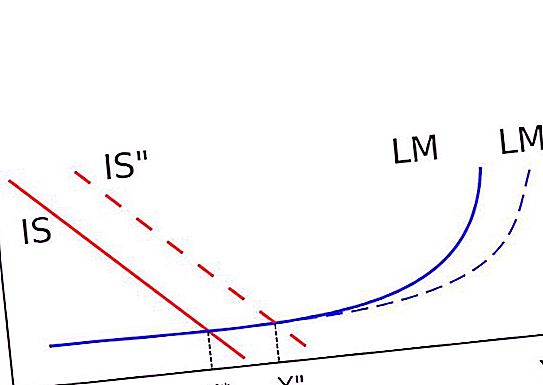

Ta sytuacja jest związana z omówioną powyżej. Pułapka inwestycyjna wyraża się w tym, że linia IS na wykresie zajmuje pozycję całkowicie prostopadłą. Dlatego przesunięcie krzywej LM nie może zmienić realnego dochodu narodowego. Drukowanie pieniędzy i inwestowanie w tym przypadku jest całkowicie bezużyteczne. Pułapka ta wynika z faktu, że popyt na inwestycje może być całkowicie nieelastyczny przy stopie procentowej. Wyeliminuj go za pomocą „efektu własności”.

W teorii

Neoklasycy wierzyli, że wzrost podaży pieniądza nadal stymuluje gospodarkę. Wynika to z faktu, że pewnego dnia niezainwestowane zasoby zostaną zainwestowane. Dlatego drukowanie pieniędzy w sytuacjach kryzysowych jest nadal konieczne. Taką nadzieję miał Bank Japonii w 2001 r., Kiedy wprowadził politykę „luzowania ilościowego”.

Władze USA i niektórych krajów europejskich tak samo rozumowały podczas globalnego kryzysu finansowego. Starali się nie udzielać jeszcze bezpłatnych pożyczek i jeszcze niższych stóp procentowych, ale stymulować gospodarkę innymi metodami.

W praktyce

Kiedy Japonia rozpoczęła przedłużający się okres stagnacji, koncepcja pułapki na ciecz znów stała się aktualna. Stopy procentowe były prawie zerowe. W tym czasie nikt nawet nie wiedział, że z czasem banki w niektórych krajach zachodnich zgodzą się pożyczyć 100 USD i odzyskać mniejszą kwotę. Keynesianie uważali niskie, ale dodatnie stopy procentowe. Jednak do tej pory ekonomiści rozważają pułapkę płynności w związku z istnieniem tak zwanych „bezpłatnych pożyczek”. Ich oprocentowanie jest bardzo bliskie zeru. Więc jest pułapka na płyn.

Przykładem takiej sytuacji jest globalny kryzys finansowy. W tym okresie oprocentowanie pożyczek krótkoterminowych w USA i Europie było bardzo bliskie zeru. Ekonomista Paul Krugman powiedział, że świat rozwinięty jest w pułapce płynów. Zauważył, że potrojenie podaży pieniądza w Stanach Zjednoczonych w latach 2008–2011 nie miało znaczącego wpływu na poziomy cen.