Rentowność firmy jest niezbędnym warunkiem jej istnienia. Zależy to od wielu czynników, których uwzględnienie jest konieczne przy podejmowaniu decyzji. Jaka powinna być wielkość produkcji? Jakie są dopuszczalne koszty? Po jakich cenach produkty będą konkurencyjne i popytowe na rynku?

Jaki jest punkt progowy. Prosta definicja

Początkowy etap jakiejkolwiek działalności finansowej jest świadomie nieopłacalny. Koszty surowców lub zakupu towarów, utrzymania magazynów, wynagrodzeń pracowników muszą zostać poniesione, zanim zysk zacznie płynąć.

Nie możesz liczyć na przychody, zanim masa sprzedaży przekroczy określony próg krytyczny. W najlepszym przypadku początkowo tylko niektóre koszty zostaną zrekompensowane, ale ogólny wynik będzie nieopłacalny.

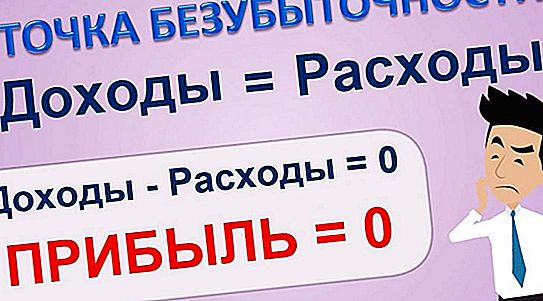

Nie ma sensu rozmawiać o zysku w progu rentowności. Jest zero.

Wielkość sprzedaży, która równoważy koszt sprzedaży produktów z przychodami, nazywa się punktem progowym (TB). Tylko osiągnięcie samowystarczalności daje gwarancję późniejszego zysku.

Co determinuje i co daje TB

Wielkość sprzedaży jest determinującym, ale nie jedynym czynnikiem w jej istnieniu. Koszty stałe i zmienne (koszty) są progiem, którego osiągnięcie pozwala nam powiedzieć, że zarabianie początkowego etapu zostało przezwyciężone.

Wielkość i charakter przychodów ma również wpływ na osiągnięcie progu rentowności produkcji. Uwzględnienie wszystkich zależności pozwala przedsiębiorcy wyciągnąć wnioski:

- o możliwej rentowności planowanego biznesu;

- o problemach przy wyborze jednego lub drugiego sposobu osiągnięcia TB;

- w sprawie powiązania wielkości sprzedaży z polityką cenową;

- istnienie opcji realizacji celów.

Możesz odnosić się do progu rentowności jako oblicza poziomu sprzedaży, po którym następuje zysk, lub jako koniec okresu działalności non-profit. Istota tego się nie zmienia. Najważniejsze jest, aby określić to tak blisko rzeczywistości, jak to możliwe.

Formuła sukcesu

Przed włączeniem kalkulatora musisz dokładnie zrozumieć różnicę między kosztami stałymi a zmiennymi. Te pierwsze nie zależą od wielkości sprzedanych towarów i usług, podczas gdy drugie zmieniają się proporcjonalnie po nim.

Na przykład koszt ogrzewania pomieszczeń lub naprawy sprzętu pozostanie taki sam przy wzroście sprzedaży i jej spadku. A wynagrodzenie, energia lub składniki przenoszą swoją wartość bezpośrednio na produkt końcowy.

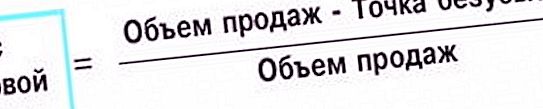

Jeśli wyznaczymy przychody ze sprzedaży jako VP, różnicę między przychodami a kosztami zmiennymi jako RVP, a koszty stałe według akronimu PZ, wówczas formuła określania progu rentowności przyjmie następującą postać:

TB = VP * PZ \ RVP.

Dlaczego tak Rozważ stosunek kosztów stałych do różnicy między przychodami a kosztami zmiennymi. Sama różnica jest niczym więcej niż zyskiem ze sprzedaży. Stąd cały współczynnik jest pewnym współczynnikiem, który zmienia kwotę przychodów w taki sposób, że wydaje się punktem progowym.

Nie wszystko jest jasne?

Wyobraź sobie, że współczynnik wynosi jeden. Wówczas TB pod względem pieniężnym będzie równe wszystkim dochodom. Oznacza to, że przy takich kosztach i przychodach jest to pożądany punkt. Zmieniając stosunek kosztów i przychodów, możemy wybrać wielkość sprzedaży, która pozwala na możliwości i która spełnia życzenia.

Jak obliczyć próg rentowności pokazano w tabeli.

| Dane | Projekty biznesowe | Razem | ||

| A | W | Z | ||

| Wielkość sprzedaży | 2500 | 1500 | 1600 | 5600 |

| Koszty zmienne | 1 900 | 1, 280 | 1380 | 4560 |

| Stałe koszty | 800 | 800 | ||

| Zysk | 240 | |||

W tym przykładzie analizowana jest firma, która zainicjowała trzy projekty A, B, C. W sumie firma osiągnęła zysk w wysokości 240 tysięcy rubli. Oznacza to, że punkt progowy został już przekroczony.

Ważne! Dane dotyczące projektów, dla których przeprowadzane są obliczenia, muszą odnosić się do tego samego okresu.

Ponieważ w ujęciu rubelowym naszym celem jest dochód, przy którym straty ustają, jasne jest, że im mniejsza jest jego wartość, tym lepszy biznesmen, tym mniej musi czekać, aż projekt zacznie się zwracać.

Ani jednego punktu. Coś tu brakuje

Wydaje się, że pozycję firmy na rynku można jednoznacznie określić na podstawie progu rentowności. Firma jest bardziej stabilna, tym mniejsze przychody są potrzebne do opłacalnej pracy. Tak jest. Ale tylko w przypadku porównania projektów i obiektów analizy o w przybliżeniu jednakowej wartości.

W sklepie obuwniczym, w którym pracuje sam szewc i jego asystent, próg rentowności może wynosić kilka tysięcy rubli. A dla małego sklepu spożywczego kilka tysięcy nie jest już pieniędzmi. Co możemy powiedzieć o dużych firmach i korporacjach?

Ich rentowność może zacząć się od milionów i miliardów, ale to wcale nie oznacza, że ich sytuacja jest o wiele gorsza niż w sklepie obuwniczym. Czego brakuje w sformułowaniu, jaki jest próg rentowności, aby mógł on służyć do porównywania różnych przedstawicieli społeczności biznesowej?

Rozmiar ma znaczenie

Oczywiste jest, że korporacja handlująca na całym świecie jest znacznie silniejsza niż małe przedsiębiorstwo. Ale TB uważa, że tak nie jest. Nie możesz polegać na kwocie, ale na jej udziale w całkowitym obrocie. Potem okazuje się, że olbrzymy są znacznie silniejsze od krasnoludów, tak jak jest w rzeczywistości.

Wzór zastosowany do obliczenia siły finansowej jest bardzo podobny do wzoru TB. Czasami nazywane są siostrami. Uczestniczą w nich ci sami aktorzy: przychody ze sprzedaży, zmienne i stałe koszty progu rentowności. Nazywa się to współczynnikiem bezpieczeństwa (ZP) i wygląda następująco:

GP = (VP - TB) VP.

Mówimy tutaj o części przychodów pozostałych po odjęciu progu rentowności w całkowitej kwocie otrzymanych pieniędzy. To nie przypadek, że nazywa się to czynnikiem bezpieczeństwa. Im większy udział pieniędzy za granicą, tym silniejsza pozycja rynkowa.

Lepsze niż formuła

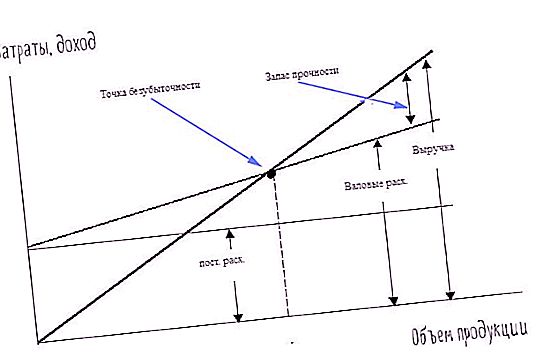

Istnieje metoda określania TB, w której wszystkie powyższe prezentowane są w formie wizualnej. To jest wykres. Opiera się na wartościach tej samej formuły lub funkcji, wyrażonych matematycznie. Dlatego dane dotyczące jego budowy są już wymienione powyżej:

próg rentowności;

koszty stałe i zmienne.

Do wykreślenia wykresu potrzebne są dwie osie: odcięta i rzędna. Pierwszy znajduje się poziomo. Odłożyliśmy na to wolumen sprzedaży. Drugi, pionowy, służy do wskazania kosztów.

Nachylona linia przechodząca przez punkt początkowy to wykres przychodów, poziomy - koszty stałe, druga nachylona - zmienne. Przecięcie harmonogramów przychodów i kosztów całkowitych stanowi punkt krytyczny. Koszty brutto, to znaczy suma kosztów stałych i zmiennych progu rentowności wyraża się poprzez podniesienie linii kosztów zmiennych o kwotę stałych.

Widać wyraźnie, jak rośnie zysk w stosunku do wydatków brutto, a także margines bezpieczeństwa. Różne formy prezentacji informacji uzupełniają się i zapewniają lepsze zrozumienie tworzenia wskaźników ekonomicznych.

Ważne! Punkt progowy może być wyrażony w sumie, ilości lub w procentach. Wybór jednej lub drugiej metody zależy od okoliczności i zadań analityki.

Analiza pogłębiająca

Wszystkie formuły i wykresy zbudowane na ich podstawie dają dość zadowalającą dokładność, jeśli chodzi o jeden produkt. Ale co, jeśli uruchomionych zostanie kilka projektów, jak to często bywa w życiu?

Jeśli odłożysz jeden przychód i wydatki z różnych branż, ogólny obraz zostanie narysowany poprawnie. Ale za fasadą całkowitego dobrego samopoczucia wszystkich projektów mogą kryć się te, które albo nie dają szacowanego zysku, albo powodują straty. Powstaje pytanie: jak indywidualnie oceniać każdy wkład we wspólną sprawę?

To znaczy, pytanie, jaki jest punkt progowy, mówimy o obliczeniach osobno dla każdego elementu produkcji lub handlu. Jeśli składniki dochodu są w większości znane, trudno jest dzielić koszty, zwłaszcza te stałe. Zazwyczaj robią to: wszystkie wydatki są dzielone według projektu proporcjonalnie do przychodów.

Jak zwykle - nie znaczy dobrze

Ale tutaj analityk ponownie stąpa po tej samej prowizji: łączy w jedną kupę to, co powinno leżeć osobno. Problem ten rozwiązano przez zwiększenie stałych kosztów dla każdego asortymentu produktów. Na przykład jeden warsztat służy do robienia ołówków, a pióra wieczne są wytwarzane w innym warsztacie.

Koszty amortyzacji, energii elektrycznej i ciepła w tym przypadku można obliczać osobno. Przy pozostałej części kosztów, których nie można rozdzielić, postępują one jak wskazano powyżej: są one dzielone proporcjonalnie do przychodów z produktów.

Analiza komponentów jest dokładniejsza i przyczynia się do podjęcia właściwych decyzji zarządczych. Ale to jest bardziej skomplikowane. Zamiast jednej lub dwóch formuł konieczne jest zastosowanie liczby obliczeń, która będzie wielokrotnością analizowanych czynników. To samo dotyczy wykresów. Zamiast linii prostych pojawiają się krzywe, które łączą dane poszczególnych segmentów.

Warunki zastosowania

Istnieje szereg okoliczności, aby obliczenie progu rentowności i późniejsza analiza były skuteczne i przyczyniły się do wzrostu gospodarczego firmy:

- regularność

- obliczenia dla całego przedsiębiorstwa i dla indywidualnych projektów;

- stabilność funkcjonowania;

- wystarczalność finansów.

Każdy z punktów jest dość prosty i nie wymaga szczegółowych wyjaśnień. Jaki jest punkt progowy? Rodzaj analizy, którą należy przeprowadzić w okresach występowania poświadczeń, na przykład co miesiąc, kwartał lub rok. Luki znacznie zmniejszają wiarygodność informacji.

Gdy przedsiębiorstwo odczuwa gorączkę w czasie reorganizacji i zmian, żadna analiza nie może być dokładna. Adekwatność finansowania jest niezbędna do niezawodnego pokrycia wszystkich potrzeb i płatności. Brak pieniędzy prowadzi do naruszeń stabilności, których negatywny wpływ odnotowano powyżej.