W różnych szkołach ekonomicznych pojęcie kapitału jest często interpretowane na różne sposoby. Według pism Ricarda słowo to wskazuje na część narodowego bogactwa wykorzystywanego w produkcji. Karl Marks nazwał dobra inwestycyjne, które przy rozsądnym użyciu pozwalają im zwiększyć wartość ilościową poprzez inwestycje w produkcję.

Nowoczesna koncepcja

Kapitał nie jest czymś osobno specyficznym, ani produktem, ani finansowaniem, ale w przypadku tego ostatniego mają one oczywiście miejsce na etapie, w którym jest wprowadzany do produkcji w celu osiągnięcia zysku. Jest to całkowicie zwyczajna forma materializacji własności, rodzaj obiegu środków właściciela, mający na celu uzyskanie określonego dochodu. Dlatego ogólna koncepcja kapitału oznacza wszystko, co może generować dochód. Dlatego mogą to być zarówno środki produkcji, jak i wyroby gotowe oraz finanse.

Proces do negocjacji

Cykl kapitałowy jest ścieżką, po której podąża jego ciągły ruch przez obieg produkcyjny i sfery, co zapewnia tworzenie wartości dodatkowej i jego nową reprodukcję. W gospodarce rynkowej odnawialne inwestycje finansowe są uważane za szczególnie ważne. Wynika to głównie z faktu, że należą one do kategorii kreatywnej. I to jest ten sam element, który przenosi w pełni swoją zainwestowaną wartość do nowo utworzonego produktu, a następnie na koniec każdego obwodu zwraca gotówkowo przedsiębiorcy-przemysłowcowi, który w stosunku ilościowym będzie większy niż zainwestowany. Z tego wynika, że kapitał obrotowy był i będzie jednym z najważniejszych kryteriów określania zysku z produkcji.

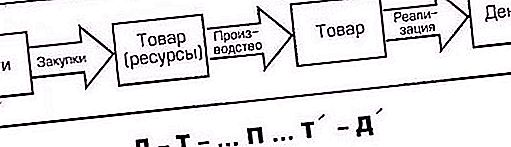

Cykl kapitałowy: wzór i etap 1

W trakcie przepływu kapitał przechodzi przez kilka etapów, tak zwanych etapów, po których wraca do swojej pierwotnej postaci. To znaczy, początkowo zaawansowany w formie gotówki, przechodzi przez trzy etapy obiegu.

Pierwszy obejmuje takie działania: kapitał, który we wzorze będzie oznaczony literą D (pieniądze), jest wydawany przez przedsiębiorcę, czyli osobę z finansami, na środki produkcji (oznaczane jako JV), a także na siłę roboczą (Rs). Zarówno Cn, jak i PC na tym etapie cyklu kapitałowego są towarami nabytymi w celu organizacji procesów produkcyjnych przedsiębiorstwa. Ze względu na to, że do rozpoczęcia działalności potrzebny jest nie tylko sprzęt roboczy, na zakup którego idzie część kapitału, ale także usługi zatrudnionych pracowników, są oni również określani w formule jako towary - ze względu na alokację środków na opłacenie ich pracy.

Etap nr 2

Ponadto formy zmiany kapitału „pieniądze” (D) przechodzą w „produktywne” (P). W wyniku funkcjonowania procesu produkcyjnego przyjmuje on formę towarową (T). Oczywiście produkowane towary różnią się od tych zakupionych na pierwszym etapie, zarówno jakościowo (pod względem zewnętrznych aspektów nowo utworzonego produktu), jak i ilościowo (pod względem szacowanego kosztu konsumpcji plus wartość dodatkowa). Na przykład na pierwszym etapie D. zakupiono sprzęt do szycia, materiały itp. Dla części stolicy, zatrudniono także kutry, szwaczki itp. Na drugim etapie P. szyto dresy. Ten przykład wyraźnie pokazuje różnicę między towarami z pierwszego etapu a towarami uzyskanymi w wyniku procesu produkcyjnego.

Etap 3

Na trzecim etapie obrót kapitałowy przedsiębiorstwa ponownie wchodzi w obieg: przedsiębiorca wprowadza na rynek i sprzedaje wyprodukowane tam towary, otrzymując na nie wydane pieniądze i dodatkowo nadwyżkę. W rezultacie zainwestowane finanse zostały ponownie przekształcone z formy towarowej (T) w gotówkę (D).

W trzecim etapie przepływ kapitału polega na sprzedaży wytworzonych towarów konsumentowi. Powrót do skarbca wraz z wartością dodatnią w postaci gotówki (D) oznacza, że jego ruch okrężny został zakończony i osiągnął swoją pierwotną formę w pierwotnej pozycji. Dopiero teraz biznesmen ma już znacznie większą kwotę niż wcześniej. Następnie ponownie uruchamia obwód i przepływ kapitału z jednej formy do drugiej, ponownie przeprowadzając go przez trzy etapy obiegu. Określa to ciągłość procesu.

Zapewnienie ciągłości

Tak więc, jak powiedziano powyżej, widzimy, że przepływ kapitału odbywa się poprzez trzy funkcjonalnie aktywne etapy. Tam, gdzie drugi, czyli produktywny, jest uważany za najważniejszy, ponieważ to w nim powstaje wartość dodatkowa. Ścieżka kolejnych przejść każdego etapu zmienia formę kapitału z jednego na drugi. W rzeczywistości sam przepływ kapitału nie będzie ograniczał się tylko do jednego cyklu, ponieważ przedsiębiorca raz po raz uruchamia środki finansowe w ruchu, z całkowicie zrozumiałym celem - zapewnienia sobie i swojej firmie jeszcze większej i stale rosnącej wartości dodatkowej. Ciągłość procesu produkcyjnego można osiągnąć, jeśli kapitał nie tylko przejdzie z jednej formy do drugiej, ale będzie stale obecny jednocześnie we wszystkich trzech formach.

Przydział kapitału obrotowego

Fundusze, które służą procesowi aktywności i jednocześnie uczestniczą bezpośrednio w tworzeniu nowych towarów, a jednocześnie w procesie sprzedaży produktów, pozwalają na koncepcję kapitału obrotowego. Jego głównym celem jest zapewnienie rytmu i ciągłości finansowego cyklu produkcyjnego. Nabyte środki produkcji (JV) mają inną nazwę - „kapitał przedsiębiorstwa”. Z kolei koncepcja spółki joint venture jest podzielona na przedmioty pracy związane z tworzeniem zbywalnych produktów i usług (PC), mają także funkcjonalną różnicę w uczestnictwie w procesie produkcyjnym.

Podstawowa różnica

Osobliwością kapitału obrotowego jest to, że nie jest on zużywany, nie jest zużywany, lecz zaliczany na różnego rodzaju bieżące wydatki na działalność przedsiębiorczą. Celem takiej zaliczki jest tworzenie zapasów, budowa niedokończonych elementów produkcji w celu zwiększenia liczby gotowych produktów i zorganizowania jeszcze lepszych warunków dla jej pomyślnej realizacji.

Inwestycja w tworzenie produkcji

Zaliczka oznacza, że przydzielone środki na uruchomienie obwodu kapitałowego są zwracane do produkcji po każdym zakończeniu cyklu, który obejmuje:

- Wytwarzanie produktów.

- Jego sprzedaż konsumentowi.

- Przychody ze sprzedaży.

Mówiąc najprościej, to ze środków uzyskanych ze sprzedaży wyprodukowanych towarów refundowana jest zaawansowana część materiałowa, a konkretnie zwracana jest jej pierwotna wartość (D). W ten sposób staje się jasne, czym jest kapitał obrotowy. Można to scharakteryzować jako połączenie środków finansowych uruchomionych dla organizacji, ustanowienia procesu produkcyjnego poprzez wykorzystanie funduszy obiegowych i inwestycji kapitału obrotowego.

Kapitał produkcyjny

Środki pracy obejmują zawartość majątku trwałego, takiego jak większość środków finansowych, warsztaty, sprzęt roboczy i inne produkcyjne instrumenty robocze, odnoszące się do przyszłej polityki rozwoju przedsiębiorstwa w celu zwiększenia rentowności.

Niezależnie od podziału kapitału przedsiębiorstwa na własny, główny, pożyczony lub w obiegu, a także stały lub zmienny, jest w ciągłym procesie ciągłego przepływu, przyjmując różne formy, ponieważ znajduje się na określonym etapie, przez który przechodzi przepływ środków pieniężnych fundusze.

Środki produkcji

Środki produkcji obejmują przedmioty robocizny, w tym materiały, surowce, komponenty, półprodukty i tym podobne. Wszyscy biorą udział w cyklu produkcyjnym i technologicznym, który kończy cykl kapitałowy, a jednocześnie są całkowicie zużywani w okresie jednego takiego koła. Wydane na to pieniądze szybko się odwracają, blokując koszty utrzymania produktywnej siły roboczej, tworząc produkty towarowe w tym samym cyklu technologicznym.

Pomiar prędkości

Jednym z ważnych kryteriów oceny charakteryzujących obieg i obrót kapitału jest określenie szybkości jego przepływu. Pierwszym pomiarem prędkości jest wartość okresu czasu, w którym cała przekazana przez niego suma pieniędzy wraca do kapitalisty w postaci dochodów, które powiększają się o kwotę zysku. Ten czas wynosi 1 obrót.

Drugim pomiarem prędkości kapitału obrotowego jest liczba wezwań do zaawansowanej inwestycji na 1 rok. Pomiar ten jest pochodną pierwszego obliczonego poprzez podzielenie 12 miesięcy rocznych przez czas 1 obrotu.

Oddzielne części reprezentujące przepływ kapitału w sferze przemysłowej wyróżniają się indywidualnymi cechami materiału i materialnymi środkami produkcji i będą się obracać z różnymi prędkościami.

Jeśli chodzi o środki pracy, które obejmują konstrukcje, konstrukcje, obrabiarki, maszyny i inny sprzęt, okres funkcjonowania takich kwot od kilku lat do kilkudziesięciu lat. Stanowią one część bazy materiałowej i technicznej przedsiębiorstwa przemysłowego i konsekwentnie uczestniczą w większości cykli produkcyjnych i technologicznych.

Przepisy docelowe

Należy utrzymywać kapitał obrotowy w wielkości zapewniającej sterowanie optymalizujące zarządzanie produkcją. W tym celu konieczne jest określenie formułowania celów realizujących cele strategiczne.

Na przykład finansowymi i ekonomicznymi cechami produkcji są jej płynność, to znaczy zdolność do konwersji aktywów na gotówkę w celu spłaty zobowiązań płatniczych. Jego wystarczająco wysoki poziom dla każdego przedsiębiorstwa jest najważniejszą cechą stabilności działalności. Utrata płynności może skutkować nie tylko dodatkowymi kosztami, ale także okresowymi przerwami w procesie produkcyjnym.

Niski poziom obrotu kapitałowego nie będzie w stanie odpowiednio wspierać działalności produkcyjnej. Dlatego może wystąpić utrata płynności, awarie, aw konsekwencji niski zysk. Dla każdego przedsiębiorstwa istnieje optymalny poziom, na którym możliwy jest maksymalny zysk.